El impuesto de sucesiones es uno de los impuestos más polémicos y sobre los que más artículos se ha escrito. Debemos recordar que se trata de un impuesto cedido, lo que lleva a que sean las Comunidades Autónomas las que determinan las bonificaciones que pueden ser aplicables dentro de su territorio. Esto ha hecho que existan notables diferencias, según el domicilio del causante se encuentre en una u otra Comunidad Autónoma. Diferencias que poco a poco han ido desapareciendo al haberse realizando modificaciones o creando nuevas normas que regulan este impuesto.

A continuación, y de una manera muy sencilla, vamos a intentar sintetizar las bonificaciones o reducciones por parentesco que es aplican en las distintas Comunidades Autónomas la cuota del Impuesto de Sucesiones.

1.Comunidad Autónoma de Madrid

Bonificación del 99 %. a los herederos integrantes en el Grupo I o II de parentesco( hijos, padres y cónyuge).

Bonificación del 15 % cuando los herederos sean hermanos

Bonificación del 10% cuando los herederos sean tíos o sobrinos por consanguineidad

2. Comunidad Autónoma de Castilla La Mancha

Si los herederos pertenecen al Grupo I o II de parentesco el importe de la bonificación va a depender del importe de la base liquidable

Declaraciones tributarias cuya base liquidable sea inferior a 175.000 euros, una bonificación del 100 %

Declaraciones tributarias cuya base liquidable sea igual o superior a 175.000 euros e inferior a 225.000 euros, una bonificación del 95%.

Declaraciones tributarias cuya base liquidable sea igual o superior a 225.000 euros e inferior a 275.000 euros, una bonificación del 90%.

Declaraciones tributarias cuya base liquidable sea igual o superior a 275.000 euros e inferior a 300.000 euros, una bonificación del 85 %.

Declaraciones tributarias cuya base liquidable sea igual o superior a 300.000 euros, una bonificación del 80 %.

3. Comunidad Autónoma de Castilla León

Pendiente la aprobación de la bonificación del 99%.

4. Comunidad Autónoma de Galicia

Si la herencia es inferior a un millón de euros por heredero en línea recta no hay que pagar el Impuesto sobre Sucesiones y Donaciones.

5. Comunidad Autónoma de Andalucía

Bonificación del 99% si se trata de herederos incluidos en los Grupos I y II

6. Comunidad Autónoma de Extremadura

Bonificación del 99% a los herederos integrados en el Grupo I y II.

7. Comunidad Autónoma de Asturias

No existen bonificaciones en cuota sino reducciones si se trata de explotaciones agrarias o se trata de bienes destinados a la constitución, ampliación o adquisición de una empresa o negocio.

8. Comunidad Autónoma de Murcia

Bonificación del 99% si los herederos son descendientes y adoptados del difunto , el cónyuge o pareja de hecho, abuelos, padres y demás ascendientes del causante.

9. Comunidad Autónoma Valencia

Bonificación del 75% si los herederos son descendientes y adoptados menores de 21 años.

Bonificación del 50% si los herederos son descendientes y adoptados de 21 o más años, cónyuges, ascendientes y adoptantes.

10. Comunidad Autónoma de La Rioja

Deducción del 99% para herederos integrados en el Grupo I y II, si la base liquidable es inferior a 400.000 euros.

Deducción del 50% para las bases liquidables que superen los 400.000 euros.

11. Comunidad Autónoma de Cantabria

Bonificación del 100% para los herederos del Grupo I o II

Bonificación del 90% si los herederos pertenecen al Grupo III o IV

12. Comunidad Autónoma del País Vasco

En las herencias, cuando el grado de parentesco sea entre descendientes, ascendientes o cónyuges o parejas de hecho, las herencias con cuantía inferior a 400.000€ no tienen obligación de pagar impuestos.

13. Comunidad Autónoma de Aragón

Reducción a favor del cónyuge, ascendientes y descendientes del fallecido en 500.000 euros y a 575.000 euros en caso de discapacidad eliminándose el requisito de patrimonio preexistente

La reducción en las adquisiciones sucesorias entre hermanos se eleva hasta 15.000 euros.

Bonificación del 65% en la cuota tributaria derivada de la adquisición de la vivienda habitual del fallecido siempre que el valor real de ésta no supere los 300.000 euros.

14. Comunidad Autónoma de las Islas Baleares

Bonificación del 99% a los descendientes (hijos, nietos, biznietos…) y adoptados menores de 21.

15. Comunidad Autónoma de Canarias

Bonificación del 99,9% si los herederos son padres, hijos, cónyuges y parejas de hecho y la cuota no excede de 55.000 euros.

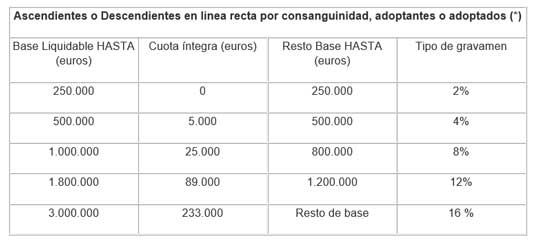

16. Comunidad Autónoma de Navarra

Si la base liquidable es igual o inferior a 250.000 euros, el tipo de gravamen es 0.

A partir de 250.000 euros, si se trata de cónyuge o miembro de una pareja estable, el resto de la base tributará al 0,8%. En el caso de ascendientes o descendientes en línea directa, se aplicará el siguiente tipo:

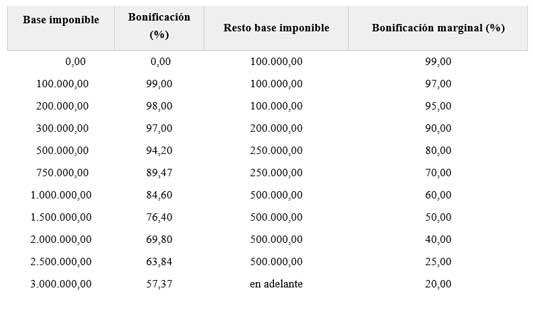

17. Comunidad Autónoma de Cataluña

Bonificación del 99% a favor del cónyuge o pareja estable

a) Para los contribuyentes del grupo I:

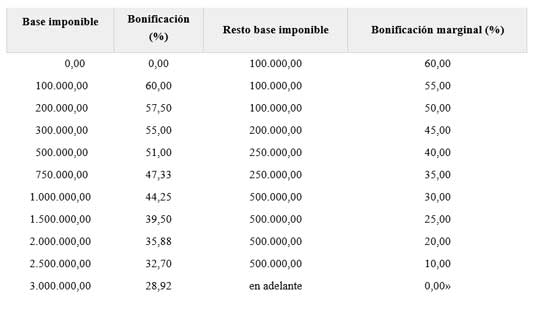

b) Para el resto de contribuyentes del grupo II:

En Madrid a 19 de marzo de 2021.